发布日期:2025-12-15 14:04 点击次数:196

国内特种纸行业领先企业恒丰纸业(600356)对锦丰纸业100%股权的收购案,在临近终局时迎来一次关键的技术性调整。

11月28日晚间,恒丰纸业披露更新后的交易草案,将交易价格从2.681亿元精准调整为2.541亿元,相应发行股份数量也从3249.166万股减少至3080.513万股。这一细微调整,因其调减比例未超过《重组管理办法》规定的20%上限,且不涉及标的资产完整性,被定义为非重大调整,迅速获得了董事会、独立董事及独立财务顾问的一致认可。这桩自“并购六条”发布以来备受关注的同业整合代表案例,正以更优化的对价安排,步入最后的落地实施阶段。

业绩增长与产能瓶颈:收购的内在驱动

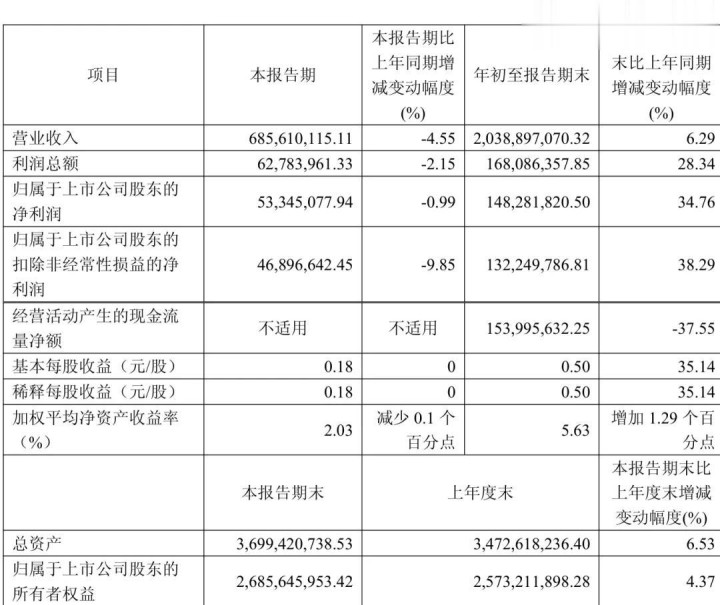

恒丰纸业启动此次收购,最直接的驱动力源于其强劲的业务增长与日益凸显的产能矛盾。2025年前三季度,公司营收与净利润均实现显著增长,其中归母净利润同比增幅高达34.76%。亮眼业绩的背后,是公司在国内外市场的双线突破:国际市场与日烟国际、菲莫国际等巨头深度绑定,出口占比连续多年超过20%;国内市场占有率从33.22%稳步提升至38.49%。

然而,业务的快速增长迅速触及了产能“天花板”。公司产能利用率长期维持在91.56%的高位,经过多轮扩建后,厂区已无地可用,配套设施也难以满足新增需求。此时,收购拥有约5万吨年产能、且设备先进的锦丰纸业,成为打破瓶颈、承接未来增长的最优解。这完全契合上交所所指出的“产业并购及股东注资仍是并购交易的核心逻辑”,是典型的通过横向整合实现内生增长的路径。

超越产能:三重战略价值的深度契合

此次收购的战略意义,远不止于产能的物理叠加,更在于三重核心价值的深度获取:

1. 稀缺资质与先进产能:锦丰纸业持有的国家烟草专卖局批准的生产资质,是特种纸行业极高的准入壁垒,其从欧洲进口的高端生产线所保障的产品稳定性和成本优势,为恒丰纸业提升产品矩阵竞争力提供了硬支撑。

2. 至关重要的地域布局:锦丰纸业地处成都平原,这与位于黑龙江牡丹江的恒丰纸业形成了天然的“东北-西南”战略呼应。这一布局具有双重战略价值:对外,它满足了英美烟草等国际大客户为防范风险而要求的“千里之外备份产能”的供应链安全条款,是恒丰跻身全球核心供应商的关键一步;对内,靠近云南、四川等烟草工业重镇,能大幅降低面向这些核心客户的物流成本(据信达证券测算,单吨可节约800-1000元),显著增强客户粘性与服务响应能力。

3. 防御性战略考量:恒丰纸业在公告中直言,若此稀缺资源被竞争对手获取,将对自身发展产生重大不利影响。这表明,收购同样是一种积极的防御策略,旨在巩固行业护城河,锁定长期竞争格局中的有利地位。

价格微调与风控护航:彰显理性与稳健

本次交易对价的理性调降,虽未改变交易本质,却反映出交易各方在最终细节上的务实磋商与对价值共识的进一步精确化。更值得关注的是,交易结构中的风险缓释设计——锦丰纸业间接控股股东福华农科投资集团承诺的债务兜底责任,为并购后关键三年的整合期提供了坚实的“安全垫”。这一安排,连同独立董事与财务顾问对调整后方案的明确支持,共同传递出交易各方对整合成功的信心与稳健推进的决心,为市场注入确定性预期。

恒丰纸业收购锦丰纸业,从最初公告到对价微调最终落地,清晰地展现了一家传统制造业龙头在新发展阶段的战略思维:不再追求粗放的规模扩张,而是通过精准的资本运作,获取稀缺资源、优化全球布局、强化产业链控制力,以实现高质量的内生性增长。这起案例已成为观察中国资本市场服务实体经济、推动产业集中度提升与转型升级的鲜活样本。随着交易完成,“东北-西南”双翼振翅,恒丰纸业的全球竞争力与抗风险能力有望跃升至全新高度,其整合路径与成效,将为更多寻求突破的传统行业提供极具价值的参考。

上一篇:不愧是中国机器人,乒乓打得太6了